Die Europäische Zentralbank (EZB) hat die Vorbereitungsphase für den digitalen Euro abgeschlossen, während die Bargeldnutzung im deutschen Einzelhandel laut Daten der Deutschen Bundesbank stetig zurückgeht. Dieser Trend zur Digitalisierung der Zahlungsströme zwingt Händler zu Investitionen in neue Terminals, führt jedoch gleichzeitig zu politischen Debatten über die finanzielle Inklusion.

Digitaler Euro als Katalysator der Zahlungsverschiebung

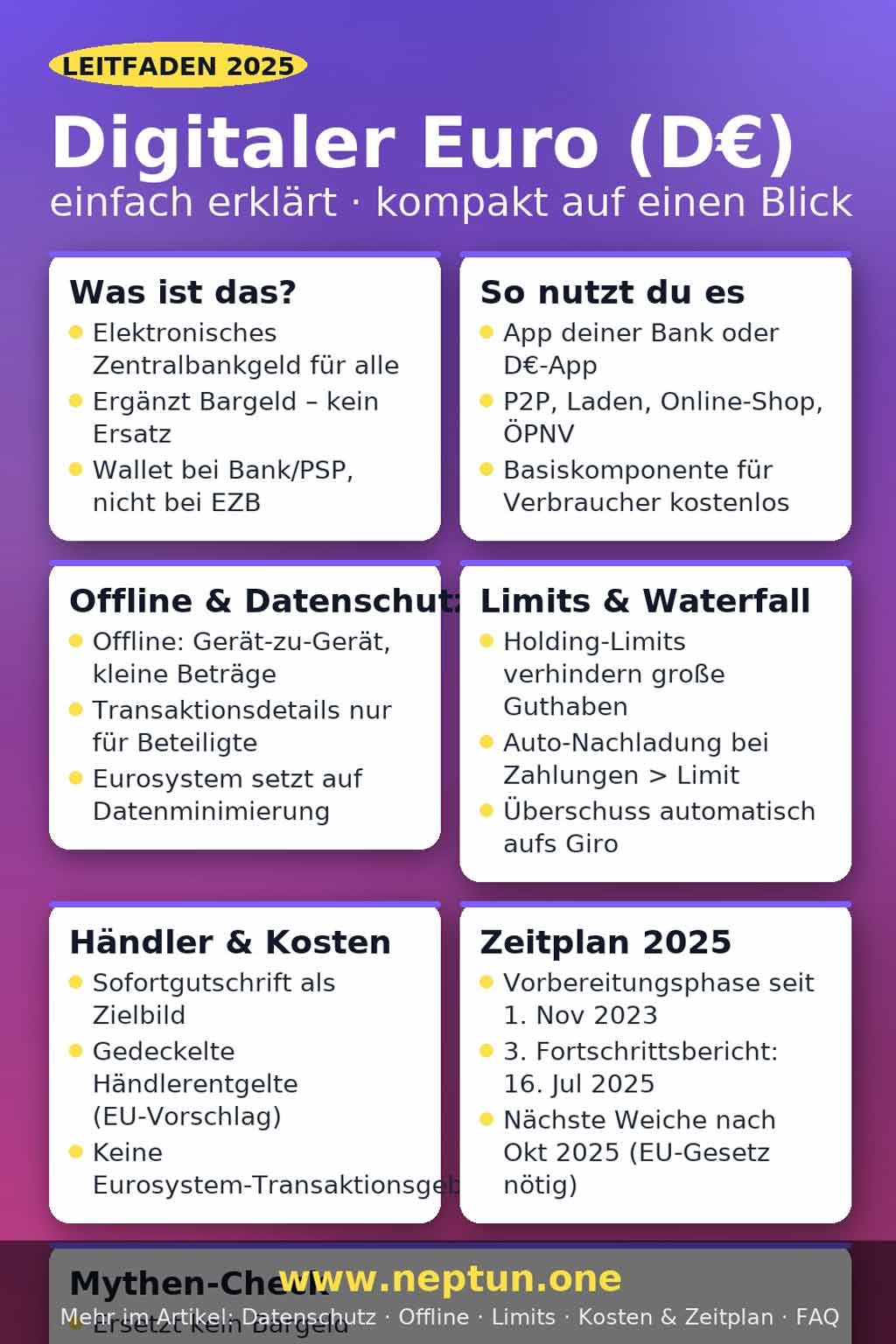

Die strategische Ausrichtung der EZB hat die Dynamik im deutschen Zahlungsverkehr verändert. Nach Abschluss der zweijährigen Vorbereitungsphase, die am 1. November 2023 begann und bis zum 31. Oktober 2025 läuft, steht die Einführung des digitalen Euro nun im Zentrum der monetären Infrastruktur. Die EZB verfolgt damit das Ziel, die europäische Souveränität bei digitalen Zahlungen zu stärken und die Abhängigkeit von privaten Anbietern aus den USA und China zu verringern. Dieser Prozess wurde durch den legislativen Vorschlag der Europäischen Kommission vom Juni 2023 flankiert, der den rechtlichen Rahmen für die Emission einer digitalen Zentralbankwährung (Central Bank Digital Currency, CBDC) schaffen soll.

EZB-Präsidentin Christine Lagarde hat wiederholt betont, dass der digitale Euro nicht als Ersatz für Bargeld, sondern als ergänzendes Zahlungsmittel konzipiert ist. Die Bundesbank verzeichnet in ihren aktuellen Zahlungsstudien einen kontinuierlichen Rückgang der Bargeldnutzung, insbesondere bei Transaktionen im unteren Preissegment. Während Bargeld in Deutschland lange Zeit als Symbol für Datenschutz und finanzielle Autonomie galt, verschiebt sich die Präferenz der Konsumenten zunehmend in Richtung kontaktloser Systeme. Der digitale Euro soll hierbei als staatlich garantiertes Pendant zu privaten E-Wallets fungieren und die Stabilität des Euro-Raums durch eine direkte Verbindlichkeit zur Zentralbank absichern.

Kostenstrukturen und Infrastrukturdruck im Einzelhandel

Für den deutschen Einzelhandel bedeutet der Abschied von der Dominanz des Bargelds eine Verschiebung der Kostenstellen. Händler müssen in Hardware investieren und tragen laufende Transaktionsgebühren, die bei Bargeldentnahmen entfallen.

Die Kosten für Point-of-Sale-Systeme (POS) und die damit verbundenen Servicegebühren der Payment Service Provider (PSPs) belasten insbesondere kleine und mittlere Unternehmen (KMU). Während große Handelsketten durch Volumenabschlüsse die Gebühren drücken können, stehen inhabergeführte Geschäfte vor einer Margenverknappung. Die Interchange-Gebühren, also die Entgelte, die zwischen Banken bei einer Kartenzahlung fließen, bleiben ein kritischer Faktor für die Rentabilität im Kleinsthandel. Zwar wurden diese Gebühren durch die EU-Interchange-Fee-Regulation (IFR) von 2015 gedeckelt – auf maximal 0,2 % für Debitkarten und 0,3 % für Kreditkarten – doch summieren sich die Kosten zusammen mit den Händlerdiskonten und den monatlichen Grundgebühren für die Terminalnutzung.

For more on this story, see Bezahlrevolution: Deutschland verabschiedet sich vom Bargeld – mit Folgen für den Einzelhandel.

Ein Vergleich mit dem schwedischen Markt zeigt die potenzielle Endstation dieser Entwicklung: Dort ist Bargeld in vielen Bereichen bereits marginalisiert, was zu einer extrem hohen Effizienz in der Abwicklung, aber auch zu einer vollständigen Abhängigkeit von der digitalen Infrastruktur führte. In Schweden hat die Riksbank mit dem e-krona-Projekt bereits frühzeitig experimentiert, um eine staatliche digitale Alternative zu privaten Zahlungssystemen zu prüfen, da die private Sektor-Dominanz dort besonders ausgeprägt ist. In Deutschland ist dieser Prozess langsamer, aber stetig.

Rechtliche Hürden und die Debatte um das Bargeldrecht

Die politische Auseinandersetzung in Deutschland dreht sich primär um die Frage, ob die Annahme von Bargeld gesetzlich verpflichtend bleiben muss. Während die aktuelle Rechtslage im Bürgerlichen Gesetzbuch (BGB) eine allgemeine Annahmepflicht für gesetzliche Zahlungsmittel vorsieht, versuchen immer mehr Einzelhändler, durch Aushänge nur Kartenzahlung

zu etablieren.

Kritiker dieser Entwicklung, darunter Verbraucherschutzverbände und Teile der CDU/CSU, warnen vor einer sozialen Exklusion. Menschen ohne Zugang zu digitalen Endgeräten oder Bankkonten könnten vom gesellschaftlichen Leben ausgeschlossen werden. Die Debatte wird durch die Sorge vor einer totalen Überwachung der Finanzströme verschärft. Um diesen Bedenken zu begegnen, plant die EZB für den digitalen Euro spezifische Offline-Funktionalitäten. Diese sollen es ermöglichen, Zahlungen ohne aktive Internetverbindung durchzuführen, was in der Theorie einen Grad an Anonymität schaffen würde, der dem physischen Bargeld nahekommt.

Die digitale Transformation des Zahlungsverkehrs darf nicht dazu führen, dass Bürger ohne Smartphone oder Bankkonto vom wirtschaftlichen Teilhabeprozess abgeschnitten werden. Die Anonymität des Bargelds ist ein hohes Gut der demokratischen Freiheit.

Bundesverband der Verbraucherzentralen und Verbraucherverbände (vzbv)

Ausblick auf die infrastrukturelle Anpassung

Die kommenden Monate werden zeigen, wie schnell die Integration des digitalen Euro in bestehende Kassensysteme erfolgt. Die Herausforderung für den Einzelhandel liegt in der Interoperabilität: Systeme müssen sowohl den digitalen Euro als auch bestehende Kredit- und Debitkarten sowie – für eine Übergangszeit – das physische Bargeld verarbeiten können. Die technische Umsetzung erfordert eine enge Abstimmung zwischen der EZB, den Geschäftsbanken, die als Intermediäre fungieren, und den Softwareentwicklern der POS-Systeme.

This follows our earlier report, Schweiz führt Europas Zufriedenheitsindex bei Vorgesetzten an.

Die Abhängigkeit von der technischen Stabilität der Netze nimmt zu. Ein Systemausfall bei einem großen Zahlungsdienstleister kann im bargeldlosen Einzelhandel unmittelbar zum vollständigen Umsatzstopp führen. Diese Klumpenrisiken zwingen Unternehmen dazu, Redundanzen in ihrer Zahlungsinfrastruktur zu schaffen, was die Betriebskosten weiter erhöht. Die Einführung einer CBDC könnte dieses Risiko theoretisch mindern, sofern die Offline-Kapazitäten robust implementiert werden, da die Transaktion nicht zwingend eine Echtzeit-Verbindung zu einem zentralen privaten Server erfordert.

Die Entwicklung zeigt, dass Deutschland nicht abrupt, sondern durch eine Erosion des Bargeldanteils zur digitalen Gesellschaft übergeht. Der Einzelhandel steht dabei an der Frontlinie einer Transformation, die weniger durch staatliche Verbote als durch verändertes Nutzerverhalten und die strategische Steuerung der EZB vorangetrieben wird.

Find more reporting in our Unternehmen section.

Weiterlesen